Konto bei der Bank: Kredit, Vollmacht und Betrug – was Kunden wissen müssen

Eine Bankvollmacht ist wichtig, falls der Kontoinhaber nicht mehr in der Lage ist, Geldgeschäfte selbst abzuwickeln. Worauf ist inhaltlich zu achten?

Sebastian Willnow/dpaMeine Tochter und ihr Partner haben auf unserem Grundstück ein Haus gebaut und dafür gemeinsam einen Kredit bei der Bank aufgenommen vor ein paar Jahren. Vor einigen Wochen ist die Beziehung zerbrochen, er ist ausgezogen, sie bezahlt den Kredit nur noch allein. Er will aus dem Vertrag raus. Was muss meine Tochter dafür tun? Können wir als Eltern finanziell helfen, und was würde das in der Konsequenz für uns bedeuten?

Ihrer Tochter und Ihnen stehen mehrere Möglichkeiten offen. Die einfachste Form wäre, auf das zeitliche Auslaufen des Kreditvertrages zu warten. Nach zehn Jahren können die Kreditnehmer kündigen und, wenn finanzieller Bedarf ist, einen neuen Vertrag abschließen. Schwieriger wird es, wenn man die noch offene Zeit nicht abwarten kann oder will. Änderungen von Kreditverträgen sind nur möglich unter der Grundvoraussetzung, dass die Bank zustimmt, sonst geht nichts.

Nachweis, dass man Kredit allein bedienen kann

Die Kreditnehmer müssten gemeinsam bei der Bank anfragen, ob einer aus der Schuld entlassen werden kann und unter welchen Bedingungen. Gleichzeitig müsste Ihre Tochter dann nachweisen, dass sie finanziell in der Lage ist, den Kredit weiter allein zu bedienen.

Die Bank entlässt erst jemanden aus Verträgen, wenn es die entsprechenden Sicherheiten gibt. Das wäre beispielsweise auch der Fall, wenn Sie als Eltern, so wie angedacht, finanziell bürgen oder dem Kreditvertrag als Schuldner beitreten. Sie haften dann, wenn der andere Kreditnehmer – also Ihre Tochter – aus irgendwelchen Gründen nicht mehr zahlen kann.

Für die Bank kommt es bei Vertragsänderungen hauptsächlich darauf an, dass die Verpflichtungen weiter sicher erfüllt werden. Das wird geprüft und dann entschieden, ob der bisherige Kreditnehmer aus dem Vertrag entlassen werden kann.

Konditionen für Alterskredit erfragen

Vor einem halben Jahr ist mein Mann verstorben. Uns beiden gehörte ein Haus mit großem Grundstück, in dem auch noch mein zweiter Sohn wohnt. Mein ältester Sohn will seinen Pflichtteil ausgezahlt bekommen. Er fordert 100.000 Euro von mir. So viel Geld habe ich nicht. Kann ich mit meinen fast 80 Jahren überhaupt noch einen Kredit aufnehmen, um nicht aus dem Haus zu müssen bei einem Verkauf?

Ein Kreditantrag könnte problematisch werden, denn die Bank muss ja sicher sein, dass Sie von Ihnen auch die Rückzahlung erhalten kann. Sie können dies versuchen, Konditionen erfragen und dabei vielleicht ins Gespräch kommen mit den Immobilienexperten der Kreditinstitute. Vielleicht gibt es auch andere Lösungen als einen Kredit.

'/%3e%3cpath%20fill='%2300a2ca'%20fill-rule='nonzero'%20d='M55.9851361%206.04040555h-5.7611779c-4.4117128%200-8.04488805%203.63317525-8.04488805%208.04488806%200%204.4117128%203.63317525%208.04488805%208.04488805%208.04488805%204.4117128%200%208.04488806-3.63317525%208.04488806-8.04488805V8.3241157c0-1.24566009-1.03805008-2.28371016-2.28371016-2.28371016Zm-2.64702768%209.03103562h-2.12800265v2.12800265c0%20.51902504-.46712253.93424506-.98614757.93424506s-.98614757-.41522002-.98614757-.93424506v-2.12800265H47.109808c-.51902504%200-.93424507-.46712253-.93424507-.98614756%200-.51902504.41522003-.98614757.93424507-.98614757h2.12800264v-2.12800265c0-.51902504.46712253-.93424506.98614757-.93424506s.98614757.41522002.98614757.93424506v2.12800265h2.12800265c.51902503%200%20.93424506.46712253.93424506.98614757%200%20.51902503-.41522003.98614756-.93424506.98614756Z'/%3e%3cpath%20fill-rule='nonzero'%20d='m12.4389356%208.99884825%202.28371015%207.0587405%202.28371016-7.0587405h3.21795522v10.1728907h-2.43941767V16.7842238l.25951252-4.87883534-2.43941767%207.2663505H13.9441082l-2.49132018-7.2663505.25951252%204.87883534v2.38751517H9.22098037V8.99884826h3.21795522Zm17.90636373%205.29405537c0%20.98614757-.15570751%201.86849013-.57092754%202.64702768-.36331753.77853756-.88234256%201.3494651-1.5570751%201.76468512-.67473256.41522003-1.4532701.62283005-2.33561267.62283005-.88234256%200-1.60897761-.20761002-2.28371016-.62283005-.67473254-.41522002-1.19375758-.98614756-1.5570751-1.71278261-.36331753-.72663505-.57092754-1.60897762-.62283005-2.54322268v-.57092754c0-.98614757.15570751-1.86849013.57092754-2.64702768.41522003-.77853756.88234256-1.3494651%201.5570751-1.76468512.67473256-.41522003%201.4532701-.62283005%202.33561267-.62283005.83044006%200%201.60897761.20761002%202.28371016.62283005.67473254.41522002%201.19375758.98614756%201.5570751%201.76468512.36331753.72663505.57092754%201.6089776.57092754%202.59512518l.0519025.46712253Zm-2.49132017-.41522003c0-.98614757-.15570751-1.76468512-.51902504-2.28371016-.36331753-.51902503-.83044006-.77853755-1.4532701-.77853755-1.24566009%200-1.86849013.93424506-1.97229514%202.75083269v.72663505c0%20.98614757.15570751%201.76468512.51902504%202.28371016.31141502.51902503.83044006.77853755%201.4532701.77853755.62283004%200%201.08995257-.25951252%201.4013676-.77853755.31141502-.51902504.51902503-1.2975626.51902503-2.28371016v-.41522003h.0519025Zm6.38400794%203.37366273h4.87883533v1.86849013h-7.99298555v-1.29756259l4.82693284-7.00683798h-4.87883534V8.99884825h7.88918054v1.24566009l-4.72312782%207.00683798Z'/%3e%3c/svg%3e)

'/%3e%3cpath%20fill='%2300a2ca'%20fill-rule='nonzero'%20d='M55.9851361%206.04040555h-5.7611779c-4.4117128%200-8.04488805%203.63317525-8.04488805%208.04488806%200%204.4117128%203.63317525%208.04488805%208.04488805%208.04488805%204.4117128%200%208.04488806-3.63317525%208.04488806-8.04488805V8.3241157c0-1.24566009-1.03805008-2.28371016-2.28371016-2.28371016Zm-2.64702768%209.03103562h-2.12800265v2.12800265c0%20.51902504-.46712253.93424506-.98614757.93424506s-.98614757-.41522002-.98614757-.93424506v-2.12800265H47.109808c-.51902504%200-.93424507-.46712253-.93424507-.98614756%200-.51902504.41522003-.98614757.93424507-.98614757h2.12800264v-2.12800265c0-.51902504.46712253-.93424506.98614757-.93424506s.98614757.41522002.98614757.93424506v2.12800265h2.12800265c.51902503%200%20.93424506.46712253.93424506.98614757%200%20.51902503-.41522003.98614756-.93424506.98614756Z'/%3e%3cpath%20fill='%23ffffff'%20fill-rule='nonzero'%20d='m12.4389356%208.99884825%202.28371015%207.0587405%202.28371016-7.0587405h3.21795522v10.1728907h-2.43941767V16.7842238l.25951252-4.87883534-2.43941767%207.2663505H13.9441082l-2.49132018-7.2663505.25951252%204.87883534v2.38751517H9.22098037V8.99884826h3.21795522Zm17.90636373%205.29405537c0%20.98614757-.15570751%201.86849013-.57092754%202.64702768-.36331753.77853756-.88234256%201.3494651-1.5570751%201.76468512-.67473256.41522003-1.4532701.62283005-2.33561267.62283005-.88234256%200-1.60897761-.20761002-2.28371016-.62283005-.67473254-.41522002-1.19375758-.98614756-1.5570751-1.71278261-.36331753-.72663505-.57092754-1.60897762-.62283005-2.54322268v-.57092754c0-.98614757.15570751-1.86849013.57092754-2.64702768.41522003-.77853756.88234256-1.3494651%201.5570751-1.76468512.67473256-.41522003%201.4532701-.62283005%202.33561267-.62283005.83044006%200%201.60897761.20761002%202.28371016.62283005.67473254.41522002%201.19375758.98614756%201.5570751%201.76468512.36331753.72663505.57092754%201.6089776.57092754%202.59512518l.0519025.46712253Zm-2.49132017-.41522003c0-.98614757-.15570751-1.76468512-.51902504-2.28371016-.36331753-.51902503-.83044006-.77853755-1.4532701-.77853755-1.24566009%200-1.86849013.93424506-1.97229514%202.75083269v.72663505c0%20.98614757.15570751%201.76468512.51902504%202.28371016.31141502.51902503.83044006.77853755%201.4532701.77853755.62283004%200%201.08995257-.25951252%201.4013676-.77853755.31141502-.51902504.51902503-1.2975626.51902503-2.28371016v-.41522003h.0519025Zm6.38400794%203.37366273h4.87883533v1.86849013h-7.99298555v-1.29756259l4.82693284-7.00683798h-4.87883534V8.99884825h7.88918054v1.24566009l-4.72312782%207.00683798Z'/%3e%3c/svg%3e) Kredit in Brandenburg

Kredit in BrandenburgAn erster Stelle sollte erst einmal geprüft werden, ob die Forderung Ihres Sohnes in der Höhe gerechtfertigt ist. Dann kann man weitere Überlegungen anstellen. Da es sich um ein großes Grundstück handelt, wäre vielleicht auch ein Teilverkauf eine Lösungsoption. Vielleicht kann auch der zweite Sohn das Haus übernehmen und er nimmt dann einen Kredit auf, um den Bruder auszahlen zu können. Varianten gibt es einige, dafür brauchen Sie aber die Beratung eines Experten.

Kredit für den Sohn ablösen

Mit Beginn meiner Rentenzeit erhalte ich in Kürze eine höhere finanzielle Ausschüttung. Diese will ich nutzen, um meinen Sohn zu unterstützen. Er hat mit seiner Frau vor Jahren gebaut, einen Kredit aufgenommen, und den will ich jetzt teilweise mit dem Geld ablösen. Kann ich das, und welche Sicherheit gäbe es für mich?

Ihre Frage kann man nicht beantworten, ohne den Kreditvertrag genau gelesen zu haben und das sollten Sie unbedingt tun. Nur wenn darin Sondertilgungen über die vereinbarten Raten hinaus vereinbart sind, dann können Sie diese auch mit dem bald zur Verfügung stehenden Geld bedienen. Ansonsten können Sie nur mit der Bank verhandeln und sollten wissen, dass für die Zinsen, die die Bank durch eine frühere Ablösung nicht realisiert, für Sie zusätzliche Kosten entstehen – Vorfälligkeitsentschädigung sagt man dazu.

Ellen Neugebauer, Fachanwältin für Bank- und Kapitalmarktrecht

René MatschkowiakGibt es im Vertrag den Passus von Sondertilgungen nicht und die Banken lehnen dies auch auf Anfrage ab, dann bleibt nur das Abwarten auf das Ende der Zinsbindung. Zu diesem Zeitpunkt kann dann mit einer Summe entsprechend Ihren Vorstellungen der Vertrag abgelöst werden und wenn nötig, ein neuer vereinbart werden. Absichern können Sie Ihr Geld mit einem privaten Darlehens- oder Kreditvertrag, das ist möglich. Dabei müssen Sie dann allerdings genauer wissen, was Sie wirklich absichern wollen. Weiterhin sind dabei steuerrechtliche und erbrechtliche Fragen zu beachten.

Wenn die Bank nicht für Schaden aufkommt

Mein Sohn ist Student. Vor Wochen wurden plötzlich in zwei Schritten über 600 Euro von seinem Konto abgebucht. Die Forderung kam aus Dubai und die Bank hat dies ausgezahlt, dann aber das Konto gesperrt und meinen Sohn informiert. Also muss es Bedenken oder Hinweise auf eine kriminelle Tat gegeben haben.

Seitdem gibt es Streit mit der Bank. Diese weigert sich, für den finanziellen Schaden aufzukommen, doch mein Sohn hat nachweislich keine Abbuchungen veranlasst. Wir bekommen auf unsere Reklamationen nur Standardschreiben oder es wurde ihm angeboten, dass er einem Vergleich zustimmt, 20 Prozent der Schadenssumme erhält und nichts mehr fordert. Was können wir tun und was entstehen dadurch noch für zusätzliche Kosten?

Irgendwie muss es ja den Tätern gelungen sein, an Daten Ihres Sohnes bzw. seines Kontos zu kommen. Das sind inzwischen schon sehr ausgeklügelte kriminelle Vorgehensweisen und dies kann jeden treffen. Ich denke mal, da hat jemand erfolgreich das Handy Ihres Sohnes gehackt und dann entsprechende Informationen gestohlen.

Deshalb ist es auch wichtig, dass Ihr Sohn eine Strafanzeige stellt, auch wenn eigentlich klar ist, dass der Geldempfänger nicht greifbar ist. Dieses Phishing ist inzwischen leider ein Massengeschäft und entsprechend reagieren die Banken, eben mit Standardschreiben und dem Ablehnen aller Ansprüche oder Angeboten, die den Schaden für die Geldinstitute gering halten.

Bank muss Kunden Mitwirken nachweisen

Eigentlich geht eine Abbuchung nicht ohne das Mitwirken des Kunden, sei es bewusst oder durch Täuschung ausgelöst. Diese Mitwirkungshandlung muss die Bank dem Kunden aber nachweisen können, sonst hat der Kunde einen Anspruch auf Gutschrift der Schadenssumme. Ihnen bleibt mit Ihrem Sohn nichts anderes übrig, als hartnäckig dranzubleiben an der Forderung oder das Vergleichsangebot anzunehmen.

Wenn Sie allein dabei nicht weiterkommen, dann suchen Sie sich Hilfe bei der Verbraucherzentrale oder einem Fachanwalt für Bankrecht. Wenn Ihr Sohn als Student kein eigenes Einkommen hat und er die Schritte bis zu einer gerichtlichen Klage gehen will, dann könnte er Beratungs- und /oder Prozesskostenhilfe beantragen. Prozesskostenhilfe deckt aber nur die eigenen Anwaltskosten und die Gerichtskosten ab. Verliert man den Prozess, dann muss man auch die gegnerischen Anwaltskosten tragen.

Wie lange ein Geldtransfer dauern darf

Für die Bezahlung einer größeren finanziellen Verpflichtung habe ich Geld von einer Bank zu einer anderen überweisen müssen. Ich hatte dafür nicht viel Zeit und dachte, dass drei oder vier Tage ausreichen. Das Geld war aber über eine Woche „unterwegs“. Darf dies so lange dauern?

Geld sollte bei den Geldinstituten nicht zwischen geparkt werden. Deshalb gibt es die Vorschrift im Paragrafen 675 s Bürgerliches Gesetzbuch, die regelt, dass die Bank sicherstellen muss, dass der Zahlbetrag spätestens am folgenden Geschäftstag beim Empfänger eingeht. Das gilt jedoch nur, wenn die Überweisung entweder per Online-Banking erfolgt ist oder am Terminal der jeweiligen Bank in Auftrag gegeben wurde. Anders sieht es aber bei Überweisungen aus, die mit einem Vordruck in Auftrag gegeben werden.

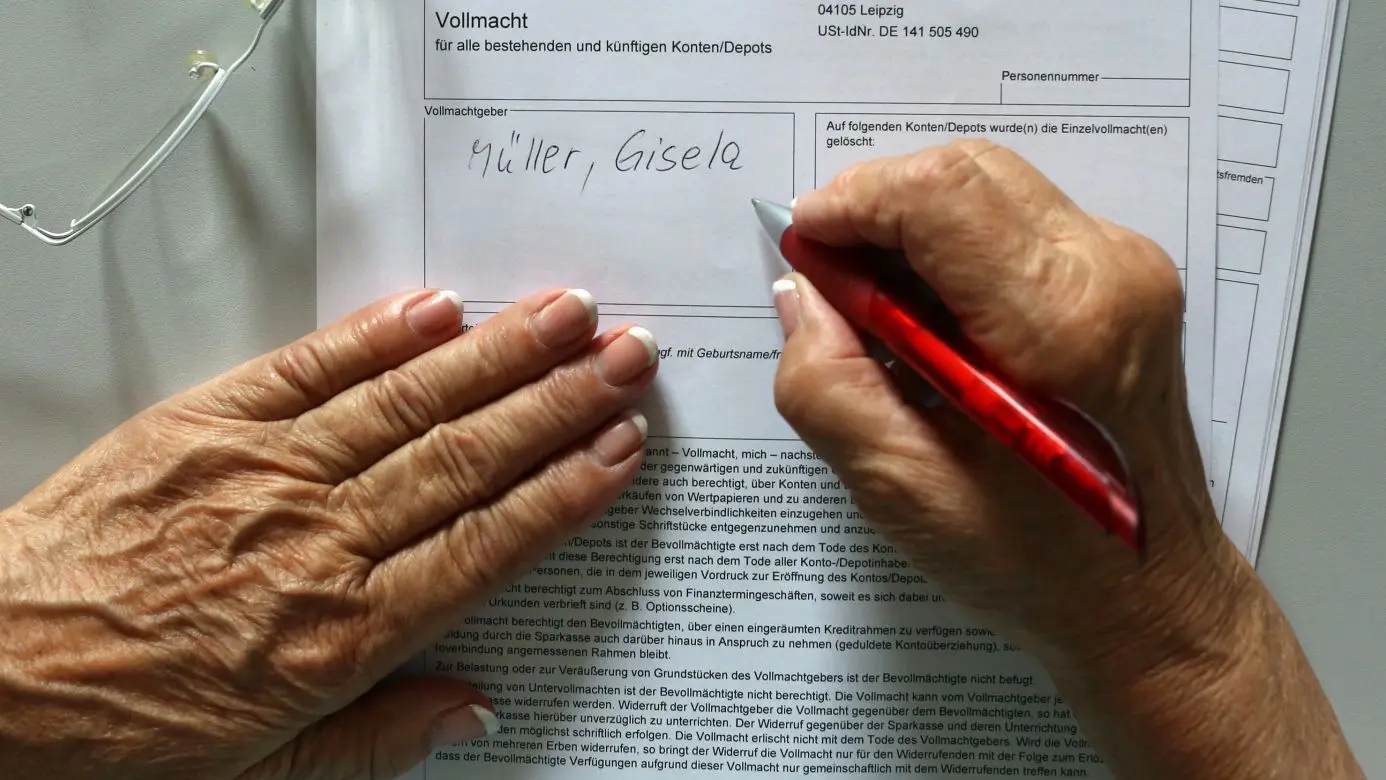

Bei Kontovollmacht die Zeit nach Tod klären

Ich bin sehr krank und mache mir Gedanken, was mit meinem Konto wird, wenn ich sterbe und ob das Geld für die Erben geschützt ist. Eine meiner Töchter, die auch Geldbeträge erben soll, hat eine Kontovollmacht. Was sollte ich noch tun, um ein sicheres Gefühl zu haben?

Nur wer eine Kontovollmacht hat, der kann auch mit über das entsprechende Konto verfügen. Wenn Sie dafür eine Person Ihres Vertrauens eingesetzt haben, dann ist dies ein guter Schutz, um den es Ihnen ja vorrangig geht. Allerdings sollten Sie noch prüfen, ob diese Kontovollmacht mit dem Passus „gültig über den Tod hinaus“ errichtet wurde.

Ansonsten würde es im Todesfall für Ihre Tochter schwierig sein, etwaige finanzielle Verpflichtungen, vielleicht im Zusammenhang mit der Beerdigung oder Zahlungen beispielsweise für noch ausstehende Mieten und Nebenkosten, zu erfüllen. Besteht keine Kontovollmacht über den Tod hinaus, kann nur mit einem Erbnachweis, das wäre ein Erbschein oder ein notarielles Testament mit Eröffnungsprotokoll vom Amtsgericht, über das Erblasserkonto verfügt werden.